Oba su Paysafe proizvodi, oboje su e-novčanici, oboje se koriste za klađenje. Pa bi logično bilo da prebacivanje novca između Netellera i Skrilla funkcionira kao prijenos između dva računa u istoj banci. Logično — ali netočno. Stvarnost je komplicirana, skriveni troškovi postoje, i direktni prijenos nije uvijek moguć na način koji biste očekivali.

Segment Digital Wallets unutar Paysafe Grupe bilježi organski rast prihoda od 4% godišnje, s ubrzanjem na 6% u zadnjem kvartalu 2025. Taj rast dolazi djelomično od korisnika koji koriste oba novčanika za različite potrebe — Neteller za jedne kladionice, Skrill za druge. Ali upravljanje sredstvima između dvaju računa zahtijeva razumijevanje procesa koji nije tako gladak kao što bi Paysafe brandiranjem sugerirao.

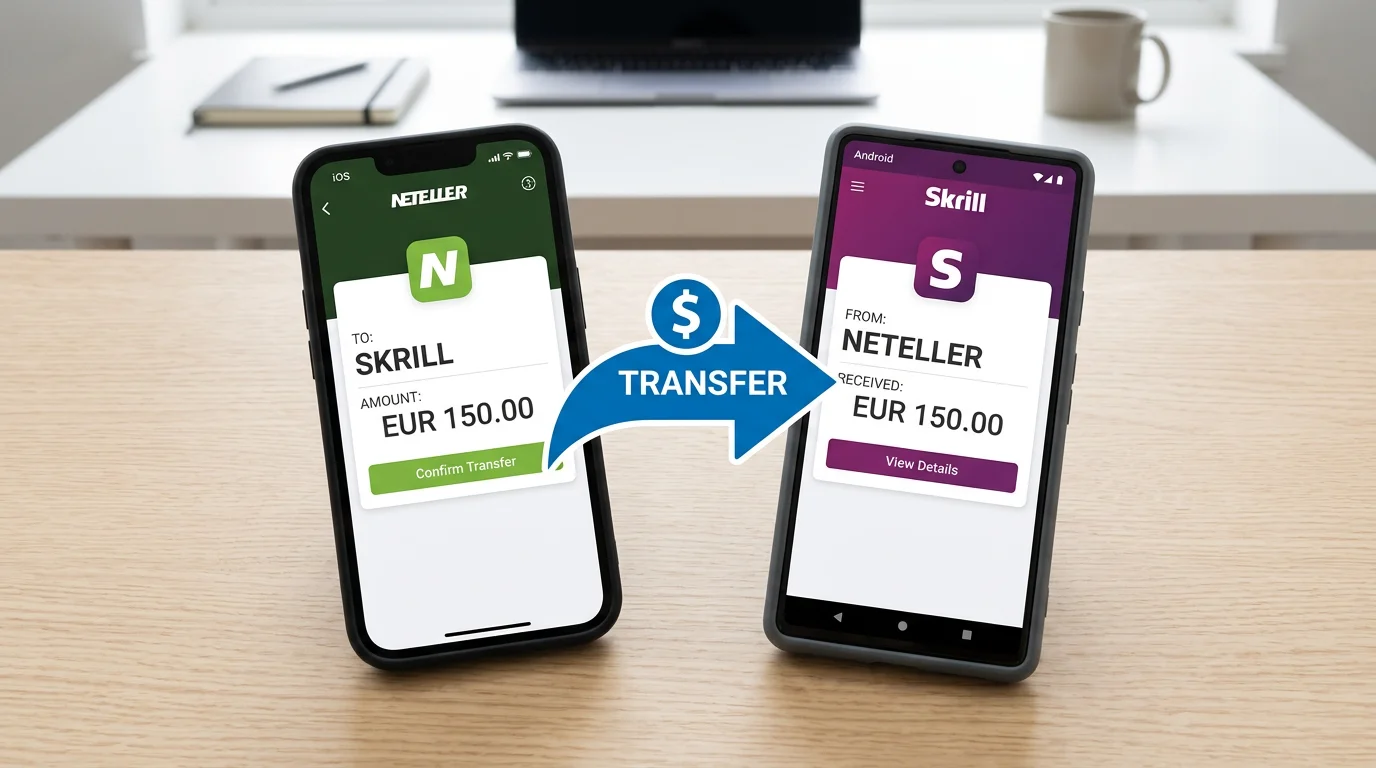

Kako prebaciti novac s Netellera na Skrill i obrnuto

Kada sam prvi put pokušao prebaciti novac s Netellera na Skrill, pretpostavio sam da postoji opcija “Transfer to Skrill” negdje u sučelju. Ne postoji. Unatoč tome što su oba proizvoda u vlasništvu iste kompanije, ne dijele interni sustav za prijenose.

Direktni prijenos između Netellera i Skrilla moguć je putem opcije slanja novca na e-mail adresu. Oba novčanika podržavaju person-to-person transfere — šaljete novac na e-mail adresu vezanu za drugi račun. Proces: otvorite Neteller, kliknete “Send Money”, unesete e-mail adresu vašeg Skrill računa, unesete iznos i potvrdite. Novac bi trebao stići na Skrill u roku od nekoliko minuta do nekoliko sati.

Ali postoje ograničenja. Prvo, oba računa moraju biti potpuno verificirana. Neverificirani računi imaju ograničenja za primanje sredstava od trećih strana, a prijenos između vaših vlastitih računa na dvama različitim platformama tehnički se tretira kao prijenos trećoj strani. Drugo, provizija za slanje novca varira ovisno o metodi i iznosu — i može biti značajna. Treće, konverzija valuta se primjenjuje ako su računi u različitim valutama, dodajući još jedan sloj troškova.

Posredni put — Neteller na banku, banka na Skrill — je sporiji ali ponekad jeftiniji za veće iznose. Povlačenje s Netellera na bankovni račun, pa punjenje Skrilla s istog bankovnog računa, zaobilazi provizije za person-to-person transfer i koristi SEPA sustav koji je besplatan ili nosi minimalnu naknadu. Nedostatak: proces traje 2 do 5 radnih dana umjesto minuta, što ga čini nepraktičnim za urgentne situacije ali prihvatljivim za planirane prijenose većih iznosa gdje ušteda na provizijama opravdava čekanje.

Koliko košta i koliko traje Neteller-Skrill prijenos

Troškovi prijenosa su ono što zapravo određuje ima li smisla držati oba novčanika ili konsolidirati sve na jednom. Neteller naplaćuje standardnu proviziju od 2.5% za punjenje računa putem većine metoda, a person-to-person transferi imaju vlastitu strukturu naknada koja ovisi o iznosu i metodi.

Direktni prijenos putem e-maila najčešće nosi proviziju od nekoliko postotaka iznosa, s minimalnom naknadom. Na transferu od 100 eura, provizija može iznositi 2 do 5 eura ovisno o aktualnim uvjetima. Na transferu od 500 eura, postotak ostaje isti ali apsolutni iznos raste proporcionalno. To su troškovi koji se zbrajaju ako redovito prebacujete sredstva između platformi.

FX konverzija dodaje dodatni trošak ako su računi u različitim valutama. Neteller naplaćuje 4.49% konverzijsku maržu, a Skrill ima sličnu politiku. Ako prebacujete EUR s Netellera na USD Skrill račun, gubite gotovo 5% na konverziji plus proviziju za transfer. Na 500 eura, to je blizu 25 eura samo za premještanje novca s jednog računa na drugi — bez da ste uopće okladili.

Vremenski rok za direktni transfer obično je od nekoliko minuta do 24 sata. Posredni put preko banke traje 3 do 7 radnih dana (povlačenje s Netellera 1-3 dana, punjenje Skrilla 1-3 dana). Za urgentne situacije, direktni transfer je jedina opcija unatoč višim troškovima.

Scenariji u kojima se isplati koristiti oba e-novčanika za klađenje

Držanje oba novčanika ima smisla samo u specifičnim situacijama. Ako vaše potrebe pokriva jedan e-novčanik, komplikacija s dva računa ne donosi dovoljnu vrijednost da opravda troškove i administrativnu složenost upravljanja dvama saldomima.

Prvi scenarij: različite kladionice prihvaćaju različite e-novčanike. Ako kladionica A prihvaća Neteller ali ne Skrill, a kladionica B prihvaća Skrill ali ne Neteller, dva novčanika pokrivaju obje platforme. U praksi, ovo je sve rjeđi scenarij jer većina kladionica prihvaća oba Paysafe novčanika, ali još uvijek postoje platforme s ograničenom podrškom. Detaljnu usporedbu dviju platformi potražite u vodiču o Netelleru ili Skrillu za klađenje.

Drugi scenarij: diversifikacija rizika. Držanjem sredstava na dva e-novčanika umjesto jednog, smanjujete izloženost u slučaju da jedan račun bude privremeno blokiran ili zamrznut. Ovo je relevantniji argument za igrače s većim saldomima koji ne žele držati cijeli bankroll na jednom mjestu.

Treći scenarij: iskorištavanje različitih VIP programa. Ako ste blizu VIP praga na jednom novčaniku, koncentriranje transakcija na njega ima smisla za dosezanje statusa. Jednom kada dosegnete VIP, prebacujete fokus na drugi novčanik za dosezanje VIP-a tamo. U praksi, malo tko ima volumen za VIP na oba novčanika istovremeno, ali sekvencijalni pristup može funkcionirati za aktivne igrače s volumenom koji opravdava strategiju dvostrukog VIP cilja.

Četvrti scenarij koji se ponekad pojavljuje: geografska diversifikacija. Ako putujete između zemalja gdje Neteller ima bolju podršku i zemalja gdje Skrill dominira, dva novčanika pokrivaju obje situacije. Primjerice, neke istočnoeuropske kladionice bolje podržavaju Skrill, dok zapadnoeuropske platforme tradicionalno preferiraju Neteller. Za igrače koji su stalno u pokretu, ta geografska fleksibilnost može opravdati troškove održavanja dva računa.

Za većinu igrača, najbolji savjet je jednostavan: odaberite jedan e-novčanik, koncentrirajte sve transakcije na njemu, i koristite drugi samo ako prvi nije dostupan na specifičnoj kladionici. Prebacivanje novca između dva novčanika troši provizije bez dodane vrijednosti za vaše klađenje — a svaki euro potrošen na provizije je euro manje na vašem saldu za oklade. Jednostavnost jednog novčanika s koncentracijom svih transakcija gotovo uvijek pobjeđuje kompleksnost dva novčanika s raspršenim sredstvima i dvostrukim provizijama pri prijenosu.